[分享]請記住!別再招惹房地合一稅

2021/07/06

正業地政士聯合事務所長鄭文在表示,房地合一稅2.0於7/1上路,自用稅率維持10%,免稅額400萬元不變,但是,持有期間大幅延長,持有5年以上,才能主張20%稅率。如何趨吉避凶,成為顯學,也就是……「一動不如一靜」、「新制不如舊制」、「不用錢的最貴。」

鄭文在指出,2016年以前取得的不動產,屬於舊制,2016年以後取得的不動產屬於新制,非必要時,舊制不動產別隨意過戶。一定要辦理過戶時,建議要有金流,別隨意辦理贈與,因為贈與是無償的行為,切記,不用錢的最貴。

至於舊制的案件,因為沒有房地合一稅的困擾,增值稅成了最大的負擔,如何在免土地增值稅的情形下,未來出售還是舊制,並且免課房地合一稅,是熱門的話題,一定要小心辦理,並善用專業地政士的協助,別為了省代書費,因小失大,得不償失。

真實的案例發生了,1978年取得的土地,先生於2018年往生,太太2021年6月,想出售該筆從先生繼承的土地,概算土地增值稅居然要繳近430萬元,依據土地稅法第28條規定,繼承取得的土地免徵土地增值稅,也就是土地增值稅應該是從先生往生的2018年重新起算,截至2021年出售,土地公告現值只調整3年,而且近年來漲幅平穩,不可能如此高額,仔細調查,才發現太太繼承當時,主張民法1030-1,配偶財產差額分配請求權,所以,該筆土地的前次移轉現值,仍然維持在當時1978年買賣取得的公告現值,也就是當初先生往生時或許太太省了近135萬的遺產稅,但是,現在卻要付出近430萬的土地增值稅,整整比遺產稅多了295萬。很明顯的,又是一個主張財產差額分配請求權,操作錯誤的例子,還好申請人主張差額分配請求權後,仍屬舊制,舊制繼承再出售,沒有房地合一稅的適用,如果先生是2016年以後取得的土地,過戶前先繳納土地增值稅,登記完成30日內再來一個35%的房地合一稅,後果真的很難想像。

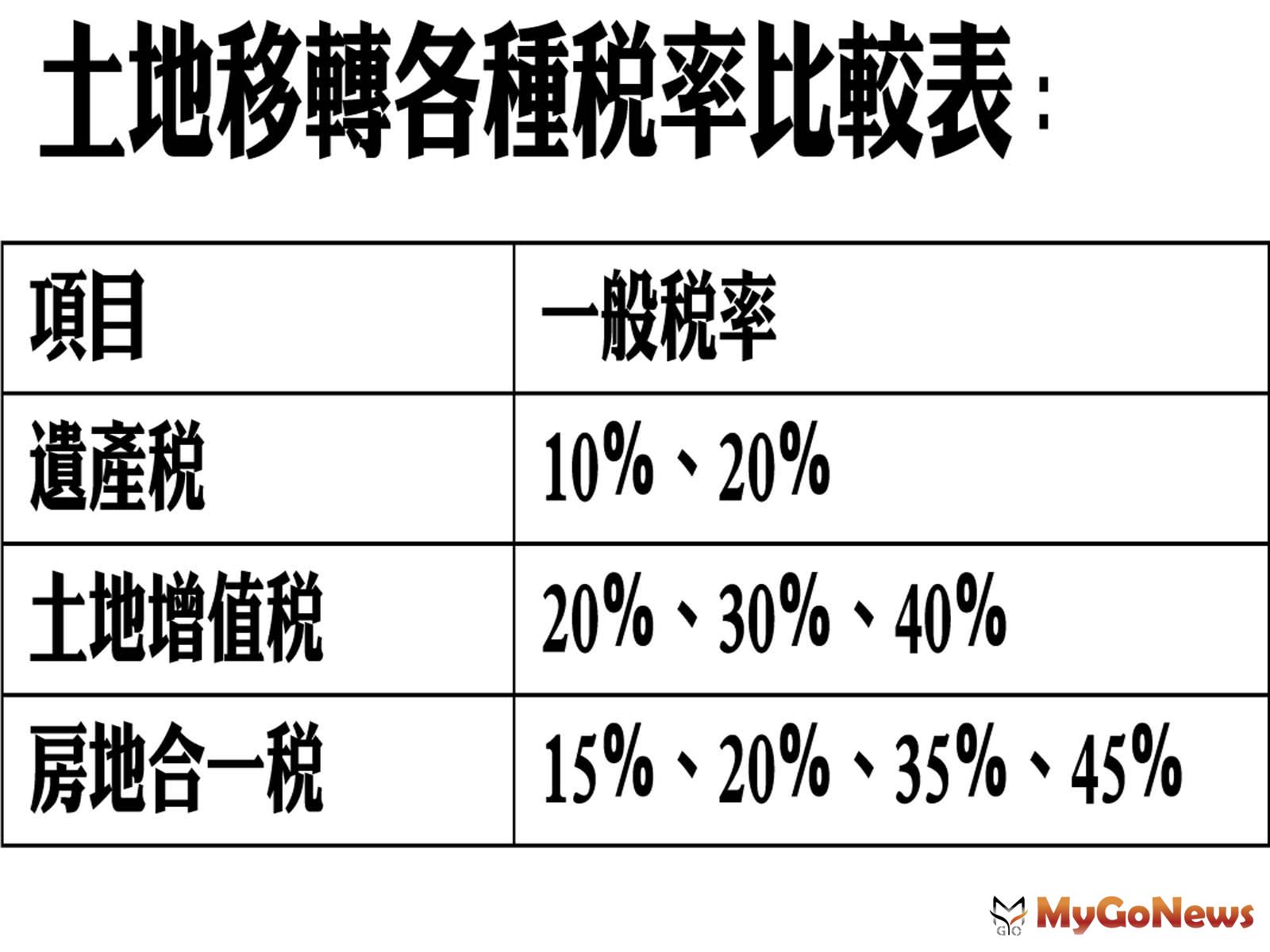

以目前的稅率比較,遺產稅是10%~20%,土地增值稅(自用10%)一般20%~40%,房地合一稅(自用10%)15%~45%,為此,高下立判。切記,「一動不如一靜」、「新制不如舊制」、「不用錢的最貴。」

資料來源:https://reurl.cc/GmGAZx